Основной вопрос, который волнует каждого путешественника, желающего взять авто напрокат в Таиланде - застрахован ли транспорт, какая именно страховка и какая должна быть оформлена. Можно ли на нем свободно перемещаться без дальнейших непредвиденных неприятных последствий? Ответ - да. Все владельцы автотранспорта в Таиланде должны иметь обязательную страховку. Но такие полисы имеют минимальные лимиты на выплаты и зачастую владельцы машин ими даже не пользуются, если случается какое-либо происшествие. Особенно, если транспорт сдается в аренду.

Виды страховок

Сначала поговорим обо всех страховках, которые есть в Таиланде. Помимо обязательной ОСАГО есть возможность оформления расширенной, с максимальным или увеличенным покрытием не только для владельца ТС, но и для других участников аварии.

Несколько вариантов:

1. Первый класс (First Class)- максимальная, аналог полного КАСКО. Она покрывает практически всё: ущерб вашей машине и чужой, угон, пожар, наводнение и ДТП без второго участника (например, если вы задели столб, забор или байк на тесной парковке). Однако, вы не сможете оформить такой полис, если машина старше 10 лет.

2. Класс 2 и 3: Покроют ремонт только, если было столкновение с другим транспортным средством и его водителя можно идентифицировать, то есть все участники ДТП присутствуют на месте. Если вы въехали в отбойник, поцарапали бампер о камень или машину повредило упавшее пальмовое дерево- чинить придется за свой счет. Такой вид полностью оплатит все издержки пострадавшей третьей стороне, как на ремонт транспорта, так и медицинские расходы. Разница заключается лишь в сумме покрытия. Ее как раз покупают для авто старше 10 лет. Полис больше рассчитан на возмещение ущерба другой стороне, чем на ремонт своего автомобиля.

3. CTPL (Por Ror Bor): Обязательная государственная страховка. Она покрывает только базовые медицинские расходы при травмах на небольшие суммы, но не покрывает ремонт железа. Такой вид есть на скутерах, так как расширенные варианты не предусмотрены.

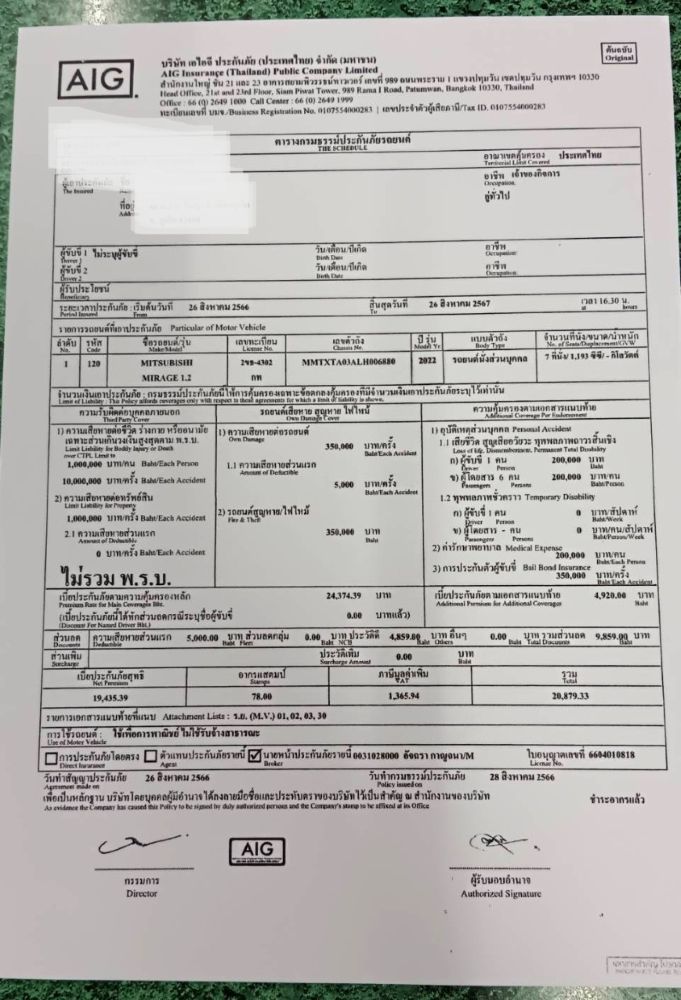

Страховка 1 класса

1 класс - это именно тот вариант, который всегда должен быть оформлен на машинах, сдаваемых в прокат. Она обеспечивает полную защиту как владельца транспортного средства, так и арендатора.

У нее есть два подвида:

1. Частная страховка (Код 110)

Ее покупают все частные автовладельцы для своих машин.

2. Коммерческая (Код 120)

Она рассчитана специально для автомобилей, сдающихся в прокат.

В первую очередь, владельцы транспорта хотят обезопасить себя от разорения, так как арендаторы водят крайне неаккуратно, часто попадают в аварии или самостоятельно наносят повреждения: не моя - не жалко. Если автовладельцы будут каждый раз платить за ремонт из своего кармана, уже через несколько месяцев их ждет банкротство, поэтому не стоит беспокоиться, есть ли у арендуемой машины страховка. Она точно есть. Вы в любом случае будете защищены договором, в котором обязательно должна быть указана сумма вашей материальной ответственности.

В интернете можно найти много разной информации о страховке 1 класса частного вида. Якобы она подходит только для персонального пользования машины и не будет действовать, если за рулем находился не владелец транспорта; что такие машины вообще нельзя сдавать в аренду; нужно обязательно брать авто только с коммерческой страховкой. Это все неправда. Она прекрасно работает. Если не вдаваться в нюансы оформления, которые вам как арендатору вообще не нужны, страховой компании все равно, кто сидит за рулем. Ей важно, чтобы у него были действующие водительские права. Вы можете смело взаимодействовать с компанией, у которой нет коммерческой страховки, и не переживать за последствия. Главное- читайте договор аренды и вашу материальную ответственность в случае ДТП и при возникновении не страховых случаев.

Важный нюанс: Франшиза (Excess / Deductible)

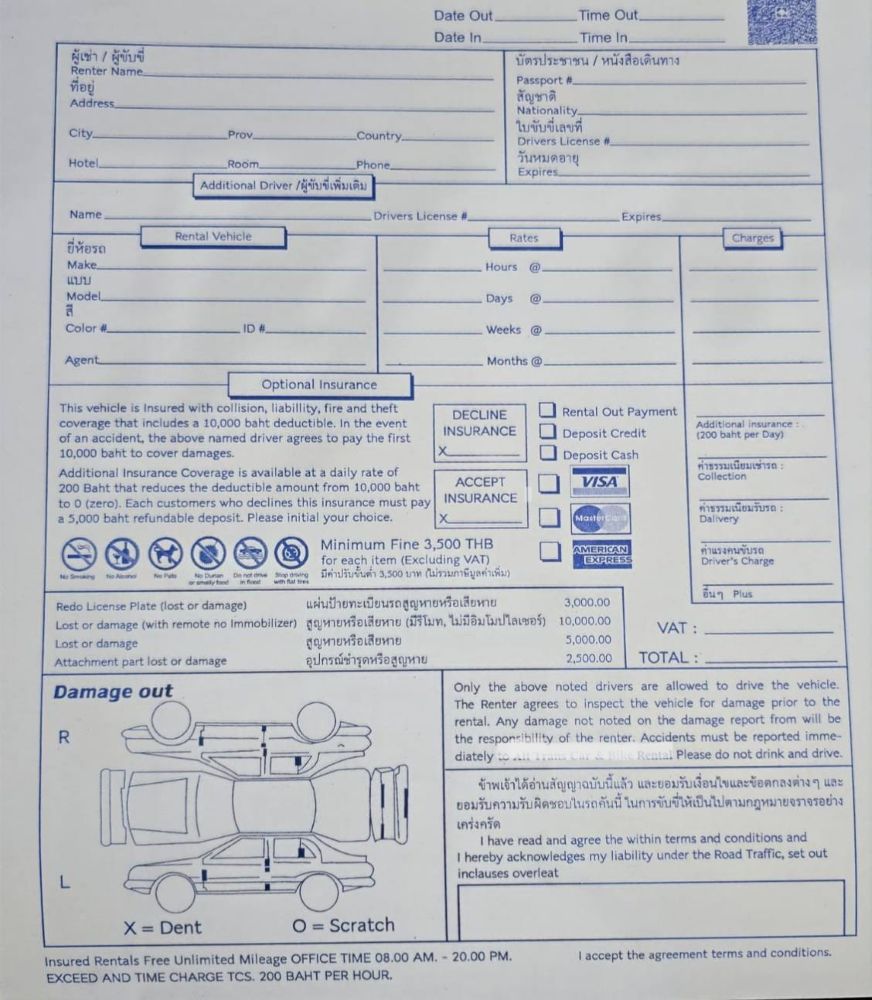

Франшиза - это обязательное условие при аренде машины на Самуи или Пхукете. Даже при наличии коммерческой страховки 1 класса, в договор всегда прописывается сумма франшизы и депозит (обычно от 2 000 до 30 000 бат в зависимости от автомобиля). Это сумма вашей максимальной ответственности при мелких инцидентах, произошедших без аварии или если виновника не удается установить. Если кто-то въехал в вас на парковке и скрылся, или вы сами поцарапали дверь, неаккуратно паркуясь, вы платите сумму франшизы, а всё, что свыше- оплачивает страховая. Депозит часто выступает эквивалентом франшизы.

Международные сетевые прокаты и некоторые частные бизнесы предлагают опцию оформления расширенной страховки, которая уменьшит депозит и франшизу в разы, но стоимость аренды машины повышается на 100-300 бат в день.

Если в ДТП виноват другой водитель и он остался на месте, вы ничего не платите при любом раскладе- расходы полностью покроет страховая компания.

Что важно знать:

- Страховка в Таиланде оформляется на машину, а не на водителя. Управлять автотранспортом может кто угодно. Не нужно каждый раз переоформлять полис на нового водителя. В случае ДТП в независимости от того, был ли за рулем хозяин авто или другой человек, страховой полис будет действителен.

- Страховка покрывает материальную и юридическую ответственность перед третьей стороной аварии, госпитализацию и лечение всех участников аварии (включая третью сторону).

- Независимо от того, какие условия прописаны в страховом полисе, ответственность арендатора перед арендодателем регулируется только договором аренды, который вы заключаете непосредственно в день получения автомобиля. Страховой полис - это соглашение между страховой компанией и владельцем машины. Арендатор никак с ними не связан. Не нужно путать аренду и владение транспортом. Все условия проката прописываются исключительно в контракте.

Материальная ответственность при ДТП или иных повреждениях машины прописывается в договоре, а не в страховом полисе. Довольно часто она равняется сумме залога, так что из него вычитается определенная сумма или он полностью не возвращается после окончания аренды, в зависимости от тяжести повреждений. Это условие можно рассматривать как наличие обязательной франшизы. Эта так называемая франшиза заставляет арендаторов ездить аккуратно, так как на кону их деньги. Кроме того это некая компенсация владельцу транспорта за время, которое авто будет находиться в ремонте и не сможет сдаваться в аренду. В большинстве случаев арендатору страховой полис на руки даже не выдается. Более подробно про депозит читайте в отдельной статье на сайте.

- Основной документ при аренде машины на Пхукете и Самуи- это договор аренды, а не страховой полис.

- Арендатор должен платить, если авария произошла по его вине или другой участник ДТП скрылся. В этом случае виновника установить невозможно и ответственность ложится на арендатора. Невиновные ничем не рискуют. Что делать, если произошла авария, читайте в отдельной статье на сайте.

Пример доступным языком:

Вы арендовали машину с коммерческой страховкой и в контракте есть пункт, что в случае эксидента вы должны заплатить 500$, если ДТП произошло по вашей вине. В ходе разбирательства вашу вину установили, значит по договору вам нужно заплатить эти 500$, и тут уже совсем не важно, какая на авто оформлена страховка и каковы условия покрытия. Страховая компания будет общаться по этому вопросу с хозяином авто. Это уже не касается арендатора. Или же в договоре может быть пункт, что вы платите при любых обстоятельствах, даже, если невиноваты, что конечно вообще недопустимо и связываться с такой компанией нежелательно. Такие условия больше допустимы для проката мотобайка, так как страховки нет и за все платит арендатор.

Именно поэтому перед подписанием договора, его нужно обязательно внимательно прочитать.

Те пункты, которые относятся к денежной компенсации со стороны арендатора. Зачастую туристы халатно относятся к этому моменту, надеясь как раз на страховку, и потом возникает множество недоумений и недовольств, почему им вдруг нужно что-то платить.

Независимо от того, какой тип страховки оформлен, у каждой прокатной компании свои условия при аварии.

Страховка - это прежде всего спасательный круг для владельцев транспорта, а не для арендаторов. Ваш помощник - договор аренды.

Важно!

- вопреки распространенному мифу о том, что иностранец в Таиланде всегда не прав, полиция разбирает каждый случай отдельно и устанавливает виновника аварии. Если аварийная ситуация произошла по вашей вине и другой участник аварии тайский гражданин, да еще и ехавший на скутере, скорее всего он будет требовать с вас денежную компенсацию. Платить вы не обязаны, так как страховка покрывает ущерб третьей стороне, как на ремонт транспорта, так и на медицинские услуги. Решение остается исключительно за вами. Но, как правило, полиция встаёт на сторону тайца, может удерживать ваш паспорт или водительское удостоверение, пока вы не заплатите эту компенсацию. Бодаться с ними можно вечно, потеряв драгоценное время отпуска и нервы. В конце концов, вы действительно виноваты. Это урок на будущее, чтобы ездить более внимательно.

- страховые полисы оформляются на тайском языке, иногда с переводом на английский.

- страховка всегда действует на всей территории Таиланда, однако условия выезда за пределы зоны аренды у всех компаний разные. Это опять же условия арендодателя, а не страховой компании. Обязательно уточняйте этот момент перед подписанием договора, чтобы потом не пришлось платить штрафы за его нарушение.